HOME

HOME

- これから開業を考えている

- 開業届の書き方・提出先を知りたい

- 開業届以外の書類には何があるか知りたい

これから個人事業主として事業を開始される方にとっては、開業のためにどのような書類を用意してどこへ提出すればいいのかわからないことも多いのではないでしょうか。

本記事では、開業時に提出が必要な書類や開業届の書き方、開業届を提出することで得られるメリットについて解説します。

この記事を読むことで、開業に必要な書類を把握し、開業届のメリットを理解した上で開業の準備ができるようになります。ぜひスムーズな開業準備にお役立てください。

事業を始めるときに必要な開業届(個人事業の開業・廃業等届出書)

個人事業主の開業に関連する主な書類は、以下のとおりです。

開業に関連する書類

- 開業届

- 都道府県税事務所へ提出する開業に関する書類

- 所得税の青色申告承認申請書

- 青色事業専従者給与に関する届出書

- 源泉所得税の納期の特例の承認に関する申請書

これらの書類のうち、個人事業主として事業をはじめるときには最低限提出が必要になるのが「開業届」になります。

屋号での銀行口座開設や事業用クレジットカードの申し込みなどの手続きは、開業届の提出が前提とされています。

事業を営む上で不都合が生じる可能性があるため、必ず提出しておきましょう。

また、税制上のメリットがある青色申告を行う際にも開業届を提出していることが前提条件です。

開業届以外の書類は、事業を営む条件に応じて届出・申請が必要で、人によっては提出が不要な書類もあります。

開業届以外の書類については、後述の 「個人事業主が開業するときに必要な開業届以外の提出書類 」の項目で詳しく解説しますので、ぜひご参考になさってください。

個人事業主が開業届を提出するメリット

個人事業主が開業届を提出するメリットは以下の3つです。

メリット

- 節税効果がある青色申告の特典を受けられる

- 赤字の繰越し・繰戻しができる

- 屋号で銀行口座開設や事業用クレジットカードの申込ができる

それぞれのメリットについて、以下で詳しく解説します。

節税効果がある青色申告の特典を受けられる

開業届の提出による一番のメリットは、青色申告の特別控除を受けられるという点です。

青色申告特別控除とは、青色で確定申告をする個人事業主を対象にした控除制度です。条件を満たしていれば最高65万円の控除を受けることができます。

赤字の繰越し・繰戻しができる

事業により発生した赤字を3年間繰り越しできるという点も大きなメリットの一つです。

青色申告では、年間の所得が赤字になったときに、赤字分(純損失)を翌年以降3年間にわたって繰り越すことができます。

それは、翌年以降の利益から繰り越した損失分を差し引いた金額に対して課税されるためです。特に開業初年度や設備投資などで損失が出やすい年には節税につながるでしょう。

また、前年は黒字で今年が赤字だった場合、過去にさかのぼって赤字分を相殺できる赤字の繰戻しも可能です。

前年度も青色申告をしていることが条件ですが、繰戻しをすることで、前年分の所得税の還付を受けることができます。

屋号で銀行口座開設や事業用クレジットカードの申込ができる

屋号での口座開設が可能になるのも開業届を提出するメリットです。

お店や事務所の名称、本名とは異なるペンネームなど、屋号名義の銀行口座やクレジットカードを使えば、事業用のお金とプライベート用のお金を分けることができ、管理しやすくなります。

また、取引先によっては個人名義よりも屋号名義の口座の方が好ましいと捉えられる場合もあります。

個人事業主が開業届を提出するタイミング

開業届を提出するタイミングは、新たに事業を開始した日から1か月以内です。

開業届の提出が遅れてしまうと、提出までの期間に事業で使った費用が経費として計上できない場合もあります。事業を開始したタイミングで早めに提出を済ませておくことをおすすめします。

また、青色申告のためには「青色申告承認申請書」の提出もあわせて必要となりますので、青色で確定申告したい場合は、忘れずに開業届と合わせて提出しましょう。

開業届の書き方

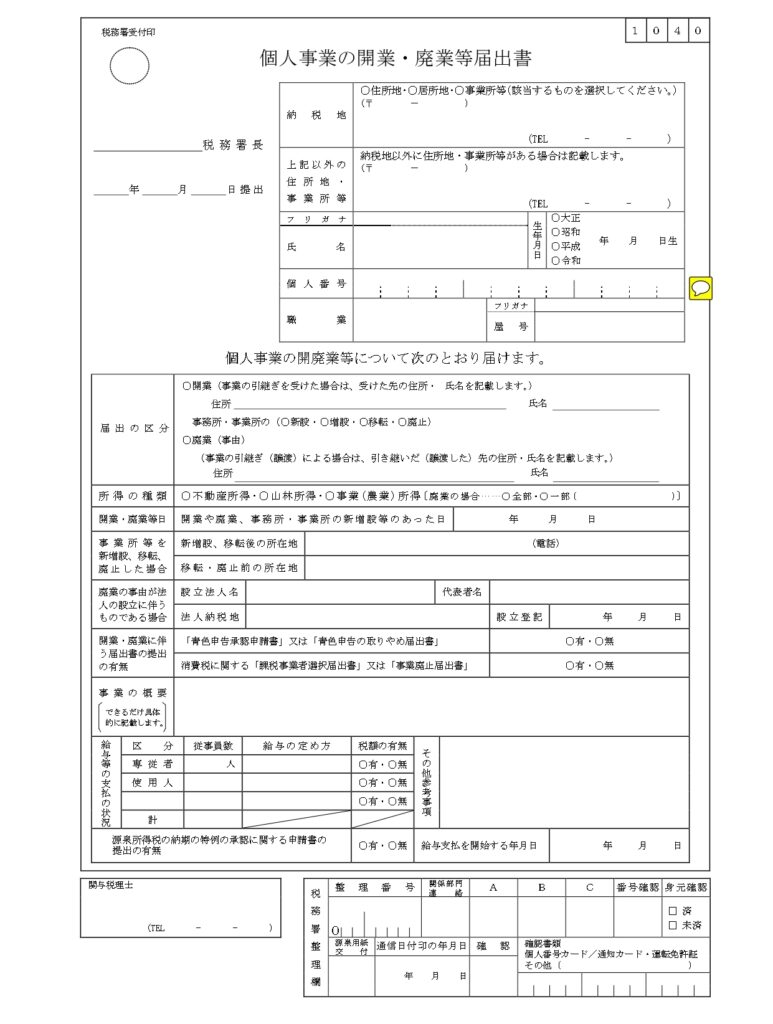

開業届といわれている書類の正式名称は「個人事業の開業・廃業等届出書」といいます。

開業時のほか、事務所や事業所を新設・増設・移転・廃止したとき、事業を廃止したときにも、変更内容を記載した届出を税務署に提出する必要があります。

開業届は、以下の項目を記入していきます。

開業届の項目

- 提出先と日付

- 納税地

- 氏名・生年月日・個人番号・職業・屋号

- 届出の区分

- 所得の種類

- 開業・廃業等日

- 事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

- 開業・廃業に伴う届出書の提出の有無

- 事業の概要

- 給与等の支払いの状況

- 源泉所得税の納期の特例の承認に関する申請書の提出の有無

- 給与支払を開始する年月日

- 関与税理士

開業届の各項目の書き方について、それぞれ解説していきます。

提出先と日付

提出先の税務署と提出する日の年月日を記入します。

納税地

自宅や事務所の住所を納税地として記入します。

「上記以外の住所地・事業所等」の欄は、以下の場合に記入します。

- 納税地を自宅にして別で事務所を構える場合

- 納税地を自宅以外の事務所の地域にする場合

原則、納税地は住所地になります。

「その他」にする場合は特例となるため、別途「所得税・消費税の納税地に変更に関する届出書」を提出します。

氏名・生年月日・個人番号・職業・屋号

氏名、生年月日、個人番号、職業を記入します。

個人番号はマイナンバーカードなどで確認ができます。

屋号は、個人事業主が「事業の名称」や「店舗の名前」として使用するものです。

なお、屋号の有無については自由ですが、屋号付きの事業用銀行口座やクレジットカードを作りたい場合は記入しておきましょう。

届出の区分

新規での開業の場合は開業に〇をしてほかは空欄にします。誰かから事業を引き継いだ場合のみ住所と氏名を記入します。

所得の種類

所得の種類は、不動産や山林所得でない限り、「事業所得」を選択します。

開業・廃業等日

開業日を記入します。

事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

新規での開業の場合は記入不要です。

開業・廃業に伴う届出書の提出の有無

青色申告をする場合は、「青色申告承認申請書」又は、「青色申告の取りやめ届出書」の「有」にチェックします。

「課税事業者選択届出書」は、2年前に課税対象売上が1000万円を超えていた場合に「消費税を収める義務」が生じるため、それに伴い提出する書類のことですが、基本的には2年前に売上がないはずなので、「無」になります。

事業の概要

事業内容を具体的に記入します。

給与等の支払いの状況

従業員を雇用する場合の記入項目です。専従者は家族従業員、使用人は家族以外の従業員を指します。

「給与の定め方」には「日給」や「月給」と記入します。

源泉所得税の納期の特例の承認に関する申請書の提出の有無

給与を支払う場合は、従業員を雇う義務として「源泉徴収」が必要となります。

源泉所得税は原則として徴収した日の翌月10日が納期限ですが、給与の支給人員が常時10人未満の場合は特例で年2回にまとめて納付することができます。

この制度を利用するための「源泉所得税の納期の特例の承認に関する申請書」の提出の有無を問う項目となります。

給与支払を開始する年月日

従業員への給与の支払いを開始する年月日を記入します。

関与税理士

顧問税理士がいる場合は、氏名・電話番号を記入します。

開業届を提出する手順

開業届の提出先は、納税地を管轄する税務署です。

管轄の税務署の所在地は、下記の国税庁Webサイトで調べることができます。

開業届や開業に関連した書類を提出する際に必要な持ち物は、以下の3点です。

開業届の提出時に必要な持ち物

- 印鑑

- 個人番号が分かるもの

- 本人確認書類

印鑑は、書き直しがあった時のために念のため準備しておくとよいでしょう。

また、個人番号が分かるものとして、「マイナンバーカード」又は「通知カード」か「住民票の写し」を持参する必要があります。

ただし、「通知カード」か「住民票の写し」を持参の場合は、別途、本人確認書類が必要です。

なお、開業届の提出は、税務署窓口へ直接持っていくほか、以下の方法でも提出可能です。

その他の提出方法

- 郵送

- 税務署の時間外収受箱への投函

- e-Tax(国税電子申告・納税システム)での電子申告

郵送の場合は、控えを返送してもらうための、返信用封筒を同封することを忘れないようにしましょう。

個人事業主が開業するときに必要な開業届以外の提出書類

個人事業主として事業を始める上で、場合によっては開業届と一緒に提出しておくといい書類がいくつかあります。

開業届以外の申請書類は、以下のとおりです。

- 都道府県税事務所へ提出する開業に関する書類

- 所得税の青色申告承認申請書

- 青色事業専従者給与に関する届出書

- 源泉所得税の納期の特例の承認に関する申請書

それぞれ以下で解説します。

都道府県税事務所へ提出する開業に関する書類

「都道府県税事務所へ提出する開業に関する書類」とは、開業届とは別に、都道府県税事務所へ個人事業を開始したことを申告する書類です。

開業届を提出する税務署は国税を所管していて、都道府県税事務所は地方税(個人事業税)を所管しており、納税する税金の種類と所管が異なるため都道県にも届出が必要になります。

所得税の青色申告承認申請書

「所得税の青色申告承認申請書」は、青色申告で確定申告をするための申請書です。提出先は、開業届と同じく管轄の税務署です。

青色申告は税制上のメリットがあるため、開業届と同時に提出するほうがベターでしょう。

青色事業専従者給与に関する届出書

「青色事業専従者給与に関する届出書」は、配偶者や親族といった事業を手伝う家族に給与を支払い、それを経費として計上するために必要な書類です。

青色申告承認申請書の提出が前提となります。

源泉所得税の納期の特例の承認に関する申請書

「源泉所得税の納期の特例の承認に関する申請書」は、従業員を雇い、給与支払いをする方に関わる書類です。

給与支払いをする場合は源泉徴収が必要ですが、事業者として国に所得税を収めるタイミングを「年2回」に減らすことができます。

まとめ:開業届の提出は早めのタイミングに済ませておくのがおすすめ

今回は、開業届の書き方や必要書類、提出先について解説しました。

開業届は、開業から1か月以内に提出が必要です。

税務署へ出掛ける時間が惜しいという場合には、郵送やe-Taxでの電子申告も可能ですので、早めの準備・提出しておきましょう。

個人事業主として、事業を始めるときに開業届の提出をしておくと、屋号での銀行口座開設や事業用クレジットカードの申込、青色申告で確定申告ができるなど、得られるメリットがいくつかあります。

ぜひ本記事を参考に開業の手続きを進めてみてください。